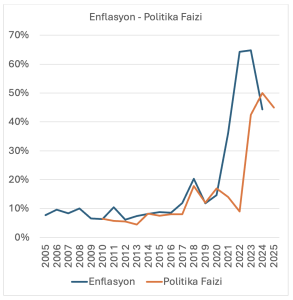

Aşağıdaki grafikte, bir önceki yılın aralık ayına göre değişimleri baz alarak hazırladığım tüketici fiyat endeksi (TÜFE) enflasyon verilerini (baz yıl: 2003=100), TCMB’nin 1 haftalık vadeli repo ihale faiz oranı (politika faizi) ile aynı düzlemde gösterdim.

Görüldüğü gibi, 2017 yılına kadar enflasyon büyük ölçüde %6-9 bandında seyretmiş ve görece stabil bir görünüm sergilemiştir. Ancak 2018 yılında yaşanan kur şoku ile birlikte enflasyonun hızla yükselmeye başladığı görülmektedir. Her ne kadar 2019 sonlarına doğru azalma eğilimi hissedilse de bu yıllarda tüm dünyayı etkisi altına alan Covid-19 salgını küresel arz zincirlerinde aksamalara, genişlemeci maliye politikalarına ve düşük faiz uygulamalarına yol açarak enflasyonu yukarı yönlü baskılamıştır. Bu dönemde, grafik üzerinde de enflasyonda ciddi bir artışın ortaya çıktığı açıkça görülmektedir.

Özellikle 2020’li yıllarda enflasyon artış eğilimi göstermesine rağmen politika faizinde indirim yapılması dikkat çekicidir. 2020 sonrası faiz indirimleriyle enflasyonun kontrol altına alınabileceği düşünülmüş, ancak piyasa dinamikleri bu beklentiyi karşılamamıştır. 2023 yılına kadar bu politikanın devam ettiği gözlemlenmektedir. 2023 itibarıyla faiz artışına gidilerek enflasyonun kontrol altına alınmaya çalışıldığı görülmektedir. Ancak geç gelen bu müdahale, piyasalardan inelastik bir tepkiyle karşılanmış olabilir.

Ayrıca, enflasyon oranına kıyasla yeterli büyüklükte bir faiz artışı yapılmadığı sonucuna da varılabilir. Tüm bunların sonucunda, enflasyonist ortamın görece uzun sürmesi beklenti enflasyonunu da tetiklemiş gibi görünmektedir.

Enflasyon ve Beklentiler

Türkiye’de 2020-2023 yılları arasında uygulanan düşük faiz politikaları, piyasada enflasyonun düşmeyeceği algısını yaratmış ve iktisadi aktörler de fiyatlarını artırmaya devam etmiştir. Özellikle işletmeler, maliyetlerin sürekli artacağını öngördükleri için önceden fiyat artırma stratejisi benimsemiş ve bu da enflasyonun kendi kendini besleyen bir döngüye girmesine sebep olmuştur. Bu durum literatürde kendi kendini gerçekleştiren kehanet olarak da adlandırır. İşletmelerin bu hareketine karşılık çalışanlar da enflasyon beklentileri doğrultusunda daha yüksek ücret taleplerinde bulunmuştur. Bu dönemde özellikle asgari ücretin yıllık bazda değil 6 aylık periyotlarla zam yapıldığını, piyasada bu durumun normalleştiğini hatırlamak gerekir. Merkez bankalarının enflasyon beklentilerini yönetebilmesi için kararlı ve uzun vadeli sıkı para politikaları uygulaması ve bunu destekleyici şekilde de devletin maliye politikaları uygulamaları gerekir. Özellikle Türkiye, bu yıllarda seçim sürecinde olduğu için genişlemeci maliye politikaları ön planda tutulmuş, enflasyonu dengeleyici adımlar sınırlı kalmıştır. Bu durum, enflasyondaki artışı körüklemiştir.

Tüm bunların yanında Türk lirasına duyulan güvenin azalmasıyla birlikte dövize yönelim artmış ve dolarizasyon hızlanmıştır. Sonuçta Türk lirasından uzaklaşan ekonomik aktörler yabancı para birimlerinin değer artışını körüklemiş enflasyonist eğilim daha da artmıştır.

Sonuç olarak, enflasyonun beklentilerle etkileşimi göz önünde bulundurulduğunda, sıkı para politikalarının tek başına yeterli olmayabileceği ve güven artırıcı önlemlerin de devreye sokulması gerektiği söylenebilir. Güven ortamının sağlanması için tutarlı ve şeffaf bir ekonomik program uygulanması gerekmektedir. Aksi takdirde, beklenti enflasyonu uzun süre yüksek kalmaya devam edebilir ve fiyat istikrarının sağlanması gecikebilir.

yukarıdaki grafik TÜİK ve TCMB verilerinden hareketle hazırlanmıştır.

Bir yanıt yazın