Kamu

Liberteryenlerin daha az müdahale istediği, kollektiflerin daha fazla gelir adaleti beklediği kamu; toplumun ve devletin bütünsel yapısını ifade eder.

Toplumlarda kamu kesiminin örgütlenmesi farklılık gösterir. Bazı ülkelerde merkezi otorite yetki sahibiyken bazılarında yerel yönetimler daha çok söz sahibi olabilir. Bu ikisinin birbiri ile görev ve yetki paylaşımına mali tevzin (sınavda çıkar) denir.

Güncel yaklaşımda yerel otoritelere yetkiyi devretme anlayışı hakimdir. Buna mali yerelleşme adı verilmekte. Mali yerelleşmede iki önemli sebebi sıralayacak olursak;

- Demokratik açıdan

- Daha az yolsuzluk ve şeffaflık açısından

Öte yandan Tiebount ilkesine göre mali yerelleşmenin getirdiği en büyük fayda her bölgenin tüketim alışkanlıklarına göre farklı vergilendirmeler ve buna dayalı farklı kamu hizmetleri alması; kişilerin tercihlerine daha yakın bölgelere göç etmesini öngörmesiydi. Bu yaklaşımı bir örnek ile açıklayacak olursak; A bölgesinde yeşil alan için daha fazla bütçe ayrılması B bölgesinde ise daha az vergi alınması öngörülmüş olsun. Bu durumda yeşil alanı tercih edecek kişilerin A bölgesinde yaşaması daha uygun olacaktır. Tiebount mobil yerleşim esasına dayalı bu modeli yerel yönetimleri güçlendirme fikrine temel olmaktadır.

Öte yandan Arjantin çok fazla yerelleşmeye ağırlık vermiş fakat herkesin sorunu birbirinden farklı olduğu için kamuda fazlaca karmaşaya neden olmuştur.

Dolayısı ile günümüzdeki yaklaşımda belirli ölçüde yerelleşme kabul edilebilir ama tamamen yerelleşme mantıklı bir çözüm olarak görülmez.

Türkiye’de 5018 sayılı kanun ile kamu maliyesi; nasıl bütçe yapacak, nasıl denetlenecek gibi konularda düzenlemeler yapmıştır.

Kamu Kesimi Sınıflandırılması

Kamu kesiminin genel sorunu açık veriyor olmasıdır. Sıklıkla kamu açığının boyutları yakından izlenir. Kamu kurumlarının verdiği açık toplanarak toplam kamu kesimi açığı elde edilir. Bu açığı Gayri Safi Yurt İçi Hasılaya bölersek kamu kesimi borçlanma gereksinimini elde ederiz.

5018’e Bağlı Kurumların Bazı Özellikleri

Genel Bütçeli Kurumlar

Devlet bu yapıları düzenleyen genel otoritedir. Genel bütçeli kurumlar devletin temel işlevini yürüten kurumları ifade eder. Bunlar yasama, yürütme, yargı ve güvenlikten sorumlu kurumlardır.

Bu kurumlar tüm ülkeye yayılı hizmet verir.

Gelir Toplamaz, bütün ülkeden toplanılan vergiler kullanılır.

Özel Bütçeli Kurumlar

Kendi gelirleri olan bir bakanlık ile yetkilendirilen kurumlardır. Bunlara örnek olarak üniversiteler, orman işletmeleri, TÜBİTAK gibi kurumlar gösterilebilir.

Düzenleyici – Denetleyici Kurumlar

BDDK gibi kurumlar bu sınıftadır. BDDK; fiyatları regüle etmek, haksız rekabetin önüne geçmek gibi işlevleri vardır. Sektör temsilcileri de bu kurumlarda yönetim kademelerinde yer alırlar.

1980’lerden beri devletler üretici olmak yerine o alanda regülatif olmak, kuralları düzenlemekle yetinmeye başlamıştır. Örneğin; Türkiye Elektrik Kurumu (TEK) özelleştirildi ve devlet bu sektörden çekildi. Elektrik Piyasası Üst Kurulu kuruldu. Alt yapı nasıl olacak? Arz nasıl sağalacak? Gibi konuları düzenleyen bir kurum olarak devlet faaliyetlerini sürdürmeye devam etti. Aynı şekilde TRT televizyonculuk ve radyo sektörünü rekabete açtı. RTÜK kuruldu. Bu kurumlarda sektör temsilcileri de yer almaktadır.

Sosyal Sigortalar Kurumu da SGK ve İş Kurumu olmak üzere iki koldan kamu hizmeti vermeye devam etmektedir.

Kamu Kesiminin Büyüklüğü

Kamu kesiminin büyüklüğünü hesaplamak için harcama kalemi en iyi alternatif olarak gözüküyor.

Enflasyon rakamları şişirebilir. Bu nedenle cari ya da nominal değerler kullanılırken enflasyondan arındırılmalıdır. (Bkz. Syf:56) Bir ülkedeki tüketimin yüzde kaçını devletin harcamaları oluşturuyor hesaplamak için bu formülü kullanabiliriz. Ekonomi çok büyüyüp devlet az büyürse kamu harcamaları yeteri kadar yüksek olmayacaktır.

Kamu Harcamaları

Liberal ekonominin genel ilkelerinden birisi kişisel çıkardır. Bunun kamudaki yansıması ise kendi çıkarlarını maksimize ederken kamu çıkarı da maksimize olur.

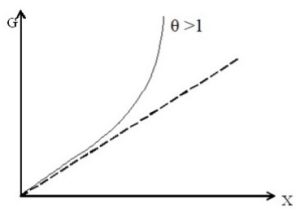

Wagner Hipotezi

![\[ \frac{\frac{\Delta G}{G}}{\frac{\Delta Y}{Y}}>1 \]](https://ekingokalp.tr/wp-content/ql-cache/quicklatex.com-d706a526228e7e7b6f52b50e5a7b56f3_l3.png "Rendered by QuickLaTeX.com")

Wagner Kanununa göre devletin ekonomi içindeki faaliyetleri giderek artar. Hatta GSYH’den daha fazla artma eğilimindedir. Wagner hipotezine göre bu durum; milli gelirin tamamının devlet eliyle kullanılana kadar büyüyeceğini söyler.

Milli gelirin tamamı kadar devlet harcamalarını gösteren denklemdir.

![\[ \frac{\Delta y}{y} \]](https://ekingokalp.tr/wp-content/ql-cache/quicklatex.com-3e7746a04e55ce69546a9d4d0f03cb3b_l3.png "Rendered by QuickLaTeX.com")

Bu formül, büyüme hızını gösterir.

Adolph Wagner sosyalist eğilimli bir iktisatçıdır.

Bu olgunun kökeninde toplumlarda her zaman yeni hizmet talepleri olur ve devlet de bu rolü üstlenir anlayışı vardır.

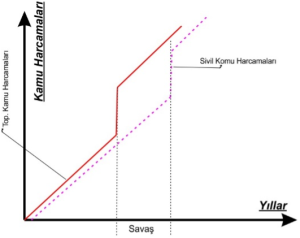

Adolph Wagnerin bu hipotezine karşın iki İngiliz iktisatçı İngiltere ekonomisini incelemeye başladı ve kamu harcamalarının büyük sıçramalar şeklinde artması daha çok savaş gibi olağanüstü durumlarda meydana geldiğini tespit etti.

Savaş uygulaması bittiği için kamu harcamaları eski düzeyine inmez. Artık yeni bir vergi kapasitesine ulaşılmıştır. Devletler bu vergi kapasitesini terk etmek istemezler. Bunları sivil harcamalara ayırmayı tercih ederler.

Kamu Harcamalarının Sınıflandırılması

İdari Sınıflandırma – Kurumsal Sınıflandırma

Harcamayı yapan kamu idaresi birimi dikkate alınarak yapılan sınıflandırmadır. Bu tür sınıflandırmada kurumlar dikkate alınır. En eski sınıflandırma metodudur. Yasal zemin bu sınıflandırma üzerine kurulmuştur. Çok fazla bilgi sunmayan bir sınıflama modelidir. Sadece kurumların harcamaları ve bütçeleri bilinmektedir.

Fonksiyonel Sınıflandırma

Devlet nereye kaynak harcadığını bilmelidir. Bunu gösteren sınıflandırma fonksiyonel sınıflandırmadır. 20. yy.’dan itibaren başlayan bu sınıflandırma metodu; eğitim, sağlık savunma gibi alanlarda yapılan harcamaları ayrı kategorilerde göstermektedir. Örneğin tarım bakanlığının personel eğitimine ayırdığı bütçe toplam eğitim harcamalarında görünmektedir. Yahut milli eğitim bakanlığı sadece eğitim için harcama yapmamaktadır. Personel, sağlık gibi kalemlerde de harcamalar yapmaktadır.

“Eğitime ayrılan kaynak beşeri sermayeye yatırımdır.”

İktisadi (Bilimsel, Ekonomik) Sınıflandırma

Her kamu harcamasının değeri aynı değildir bazı kamu harcamaları çok önemli sonuçlar doğururken bazı kamu harcamaları iktisadi açıdan önemsizdir. İktisadi sınıflandırma; bu durum göz önüne alınarak yapılan bir sınıflandırmadır.

Kamu Harcamalarının İktisadi Sonuçları

Özel talep düşerse toplam talebin düşmemesi için kamu talebini arttırmak gerekir. Keynesyen iktisadi model çözümü bu şekilde ortaya koymuştur.

Keynesyen model ile artık kamu harcamaları önemli bir ekonomik enstrüman haline gelmiştir.

Grafikte de görüldüğü üzere ekonominin genişlediği ve daraldığı dönemler vardır. Ekonominin şiştiği dönemlerde bütçe daraltıcı uygulamalar (vergileri arttırmak vb.) ve kamu harcamalarını azaltma yoluna gidilir. Ekonominin şiştiği dönemlerde doğal olarak bütçe fazlası verilir.

Ekonominin daraldığı zamanlarda da ekonomiyi canlandırıcı uygulamalar (vergilerin düşürülmesi vb.) ve kamu harcamalarının arttırılması yoluna gidilmelidir. Ekonomik daralmanın doğal sonucu bütçe açığı vermesidir.

Devletin yaptığı kamu harcamaları ikiye ayrılabilir;

Reel Harcamalar ve Transfer Harcamaları

Doğrudan mal ve hizmet aldığı harcamalar reel harcamalar olarak tanımlanırken, transfer harcamaları daha çok devletin yaptığı sübvansiyon, teşvik vb. harcamalardır.

Devlet hangi kalemleri sübvanse ediyorsa onun miktarı artar.

Bir yanıt yazın